Generationenberatung: Schützen Sie Ihr Vermögen!

Wer sein Vermögen vor Entwertung schützen möchte, der wird sich früher oder später mit dem Thema Erbschaftsoptimierung und steuerbegünstigte Vermögensübertragungen auseinandersetzen müssen. Und das kann durchaus komplex werden. Denn häufig sind die Familienstrukturen alles andere als einfach und die Szenarien der Vermögensübertragung vielfältig: Da gibt es Patchworkfamilien, in denen unterschiedliche Familienvermögen zusammenfließen und dennoch getrennt aufgeteilt werden sollen. Es gibt Familienmitglieder, die begünstigt werden, während andere aus der Vermögensübertragung ausgeschlossen werden sollen. Und dann ist da noch der Staat, der im ungeregelten Erbschaftsfall noch einmal ordentlich Erbschaftssteuer auf Ihr bereits versteuertes Vermögen aufruft.

Die Generationenberatung als Schnittstelle

Als zertifizierte Generationenberatung bilden wir die Schnittstelle für die Spezialgebiete Erbrecht, Finanzen, Steuerrecht. Selbstverständlich führen wir bei der RSA INVIDUAL selbst keine rechtliche oder steuerliche Beratung durch. Doch wir können gemeinsam mit Ihnen alles so konzipieren, dass alles perfekt vorbereitet ist, wenn wir unsere Netzwerkpartner wie Steuerberater, Fachanwälte, Banken oder Notare hinzuziehen.

Generationenberatung – rechtzeitig smart planen

Die Generationenberatung der RSA INDIVIDUAL schafft Klarheit und zeigt Ihnen Ihre Optionen auf. Wir analysieren gemeinsam mit Ihnen präzise Ihre aktuelle Situation und nehmen Ihre Wünsche auf, wie die optimale Vermögensübertragung für Sie aussehen sollte.

Im Anschluss entwickeln wir in enger Zusammenarbeit mit unseren Netzwerkpartnern ein umfassendes Gesamtkonzept, das Ihnen konkrete Wege aufzeigt, wie Sie Ihr Vermögen schützen – und schon heute die Übertragung Ihres Vermögens steueroptimiert einleiten können.

Selbst wenn der Erbschaftsfall noch in weiter Zukunft liegt!

Ihre Vorteile durch die zertifizierte Generationenberatung der

RSA INDIVIDUAL

Wir unterstützen Sie darin, mit Ihrem Vermögen alles bestens zu regeln. Damit Sie sich einfach zurücklehnen und Ihr Leben genießen können.

Aufgaben in der Generationenberatung

- steuerbegünstigt Vermögen übertragen

- freie Verfügung von Vermögen erst ab einem bestimmten Alter

- bestimmte Personen sollen nicht verfügen können

- Lebenspartner soll eine lebenslange Absicherung erhalten

- Sachwerte sollen abgesichert werden

- das Restvermögen aus einem Versicherungsvertrag soll nur an die eigenen Kinder ausgezahlt werden

- Ehepartner soll eventuell der Schenkung später widersprechen können

„Selbst ein Testament kann nicht alles lösen“

Ein typischer Fall aus unserer Beratungspraxis

Unser Kunde Herr Hubert Meier1 kommt im Rahmen der Generationenberatung auf uns zu, mit folgender beispielhafter Problemstellung:

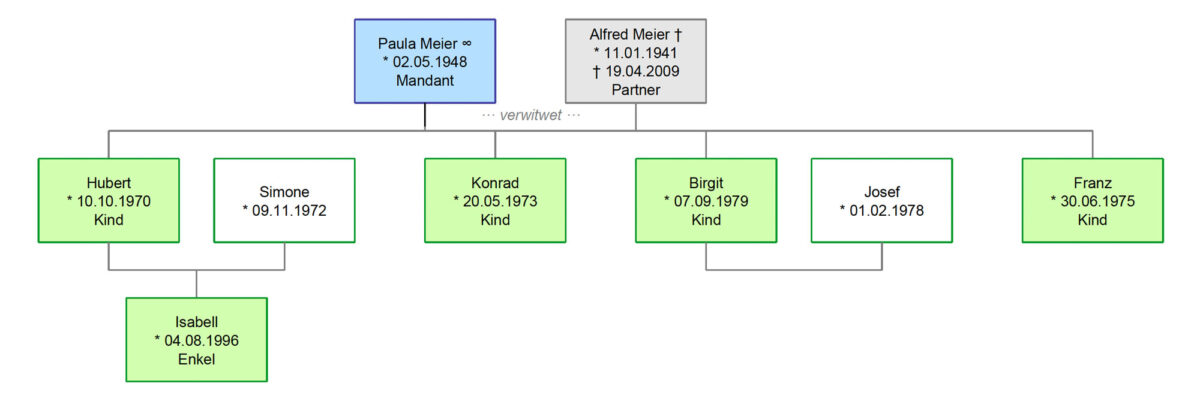

Herr Hubert Meier wohnt aktuell mit seiner Familie in einem Einfamilienhaus, das seiner Mutter Paula Meier gehört. Er bezahlt seiner Mutter hierfür eine mtl. Miete von 1.500€. Dieses Mietverhältnis besteht schon seit vielen Jahren. Herr Meier hat das Haus seiner Mutter inzwischen teilweise renoviert und kümmert sich um sämtliche Reparaturen etc.

Seine Mutter wohnt alleine in einer eigenen Doppelhaushälfte. Sie ist verwitwet und hat insgesamt 4 Kinder. Die alte Dame wird liebevoll von unserem Kunden unterstützt (Botengänge, Ämter, Arztbesuche, etc.)

Zu den Geschwistern von Herrn Meier hält seine Mutter unterschiedlichen Kontakt: Das Verhältnis zu Sohn Konrad und Tochter Birgit ist gut. Zu Sohn Franz unterhält Frau Meier seit vielen Jahr keinen Kontakt mehr.

Frau Paula Meier wünscht sich, dass unser Kunde, Herr Hubert Meier, bereits zu ihren Lebzeiten das von ihr gemietete Haus übertragen bekommt. Im Gegenzug benötigt sie von ihrem Sohn eine lebenslange monatliche Zahlung in Höhe von 1.500 € als Ausgleich für die damit offiziell wegfallende Mieteinnahme. Außerdem ist es Frau Paula Meier sehr wichtig, dass im Falle Ihres Todes möglichst kein Erbe an ihren Sohn Franz fließt, mit dem sie nicht mehr in Kontakt steht.

Unsere Generationenberatung umfasst nun die Erstellung eines Konzeptes, das die Wünsche von Frau Paula Meier bestmöglich erfüllt und unserem Kunden Herrn Hubert Meier einen optimalen Vermögenszufluss ermöglicht. Um ein solches Gesamtkonzept zu erstellen, müssen wir viele rechtliche und steuerliche Themen2 berücksichtigen.

In diesem Fall wurde das Eigenheim von Mutter Paula an Herrn Hubert Meier übertragen. Frau Paula Meier erhält im Zuge dessen eine lebenslange Rente in Höhe von 1.500 € basierend auf einer neu abgeschlossenen Sofort-Rentenversicherung. Die Rentenverpflichtung, die entstehende (und optimierte) Schenkungssteuer, sowie Grundbuch-, Anwalts- und Notarkosten finanziert Herr Hubert Meier über ein neues Hypothekendarlehen.

Im Todesfall von Mutter Paula Meier fließt das Restkapital aus der Sofort-Rentenversicherung wieder an Herrn Hubert Meier zurück, das er komplett als Sondertilgung für sein laufendes Darlehen verwenden kann.

In ihrem Testament verfügt Frau Paula Meier, dass sie ihren Sohn Franz enterbt. Somit werden ihre drei anderen Kinder ihr Vermögen erben. Sohn Franz kann nur noch den Pflichtteil einfordern.

Hier zur Veranschaulichung das Genogramm der Familie Meier:

1 Das Praxisbeispiel bezieht sich auf einen konkreten Fall aus unserer Beratung. Alle Namen wurden von uns geändert.

2Die RSA INDIVIDUAL leistet im Rahmen einer zertifizierten Generationenberatung selbst keinerlei Rechts- und Steuerberatung, sondern greift darin auf ihr erprobtes Netzwerk an erfahrenen Spezialisten (Fachanwälte für Steuerrecht, Notare, Steuerberater etc.) zu.

Sie haben Fragen zum Thema oder interessieren sich für eine Generationenberatung?

Wir beraten Sie gerne. Nehmen Sie jetzt Kontakt mit uns auf und schützen Sie Ihre Vermögenswerte – ganz in Ihrem Sinne!